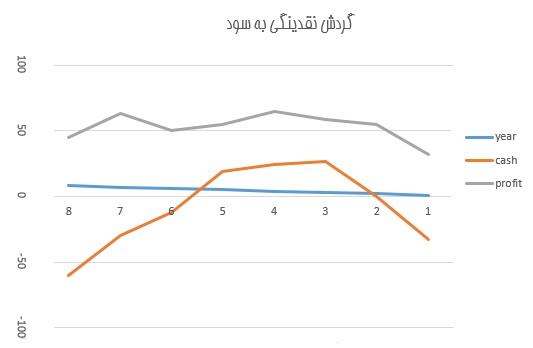

صورت گردش وجوه نقد یا صورت جریان وجوه نقد دریافت ها و پرداخت های نقدی و خالص تغییرات وجوه نقد یک شرکت طی سال یکسال مالی را به تفکیک فعالیت های عملیاتی، بازده سرمایه گذاری ها و سود پرداختی بابت تامین مالی، مالیات بر درآمد و تأمین مالی گزارش می کند.سرمایه گذاران عموما به سود خالص بعنوان یک معیار کلیدی از سلامت مالی و همچنین بعنوان دور نمایی از آینده شرکت نگاه می کنند. نمودار زیر سود خالص شرکت فروشگاههای زنجیره ای W.T.GRANT را در کنار جریان های نقدی ناشی از فعالیت های عملیاتی جهت یک دوره زمانی هفت ساله نشان می دهد:

همانطور که ملاحظه می شود شرکت یک الگوی سودآوری پیوسته و همچنین در برخی دوره ها رشد در سود را نمایش میدهد. بین سال های ۱ تا ۴ سود خالص این شرکت حدود ۳۲ درصد رشد داشته است یعنی از ۳۱ میلیون دلار به ۴۱ میلیون دلار، آیا شما انتظار دارید که این سودآوری ادامه یابد؟

شرکت همچنین به طور مداوم سود سهامداران و بهره های بانکی را پرداخت می نمود، قاعدتا باز هم انتظار دارید که این شرکت به همین منوال قادر به فعالیت باشد؟ سرمایه گذاران با خرید سهام شرکت به این پرسش پاسخ بلی دادند. ۱۸ ماه بعد شرکت فروشگاههای زنجیرهای W.T.GRANT متعلق به ویلیام توماس گرانت اعلام ورشکستگی کرد. این دومین ورشکستگی بزرگ در تاریخ ایالات متحده آمریکا می باشد. (عملکرد شرکت از 1906 تا 1976)

چطور چنین چیزی ممکن است اتفاق بیفتد؟ همانطوریکه در نمودار ملاحظه می کنید اولین خط در نمودار نشان می دهد که شرکت یک جریان نقدی عملیاتی منفی را طی چندین سال تجربه کرده است در حالیکه سود شرکت رشد داشته است.چگونه ممکن است که یک شرکت جریانهای نقدی منفی نشان دهد در حالیکه در صورتهای مالی خود اعلام سود می نماید؟ پاسخ این سوال بدین صورت است که شرکت گرانت قادر به جمع آوری طلب های خود ناشی از فروش های نسیه نبوده و بدلیل جریان های نقدی کمتر از سود خالص بوده است.سرمایه گذارانی که صورت جریان وجوه نقد شرکت مذکور را تحلیل کرده بودند خیلی زودتر زنگ خطر مشکلات ناشی از فعالیت های عملیاتی را شنیده بودند.

صورت جریان وجوه نقد اطلاعاتی را جهت سرمایه گذاران، اعتباردهندگان و... جهت ارزیابی موارد زیر ارائه می دهد:

هدف اولیه تهیه گزارشات مالی ارائه اطلاعاتی است که قابلیت پیش بینی کنندگی داشته باشد با بررسی روابط بین اقلامی نظیر فروش و خالص جریانهای نقدی ناشی از فعالیتهای عملیاتی و افزایش و کاهش در وجه نقد به قابلیت پیش بینی بهتری خواهیم رسید تا این که ما اطلاعات را تنها بر مبنای تعهدی بررسی نماییم.

وجه نقد در ذات خود ضروری و مهم است. بدون وجه نقد کافی یک شرکت قادر به پرداخت حقوق پرسنل، پرداخت بدهی، سود سهام و یا تحصیل تجهیزات نمی باشد. صورت جریان وجوه نقد نشان میدهد که وجه نقد شرکت از کجا تحصیل شده و در کجا مصرف شده است. کارمندان، اعتبار دهندگان، سهامداران و مشتریان بهتر است که به این صورت مالی توجه ویژه ای نشان دهند، چون این صورت مالی به تنهایی جریان های نقدی در یک واحد تجاری را نمایش میدهد.

رقم سود عملیاتی مهم است؛ این رقم اطلاعاتی راجع به کارآیی یک شرکت از یک دوره نسبت به دوره دیگر نشان می دهد، اما برخی از استفاده کنندگان صورتهای مالی به تعهدی بودن آن معترضند می خواهند تا بر آوردی از زمانی که این سود به وجه نقد تبدیل می شود ارائه دهند. بنابر آنچه که ذکر شد خوانندگان صورتهای مالی می توانند از داشتن علت تفاوت بین سود عملیاتی و خالص جریانهای نقدی ناشی از فعالیت های عملیاتی منتفع شوند و این اطلاعات آنها را قادر به مشخص کردن عیار سود خالص می کند.

همانطور که در بحث بعدی ذکر خواهد شد صورت جریان وجوه نقد اطلاعاتی را به غیر از فعالیتهای عملیاتی راجع به فعالیتهای مربوط به بازده سرمایه گذاری ها و سود پرداختی بابت تأمین مالی، مالیات بر درآمد، سرمایه گذاری ها و تامین مالی ارائه می دهد که می تواند خوانندگان صورت های مالی را در تحلیل بهتر یاری کند. بعنوان مثال این که چه مقدار دارایی ثابت یا سهام (سرمایه گذاری بلند مدت) در طی سال خرید و فروخته شده یا این شرکت طی سال چه مقدار وام اخذ یا پرداخت کرده یا چه مقدار سرمایه گذاری توسط صاحبان سهام در شرکت صورت پذیرفته است.

به طور کلی با مطالعه صورت جریان وجوه نقد می توان به پاسخ سئوالاتی از این دست رسید:

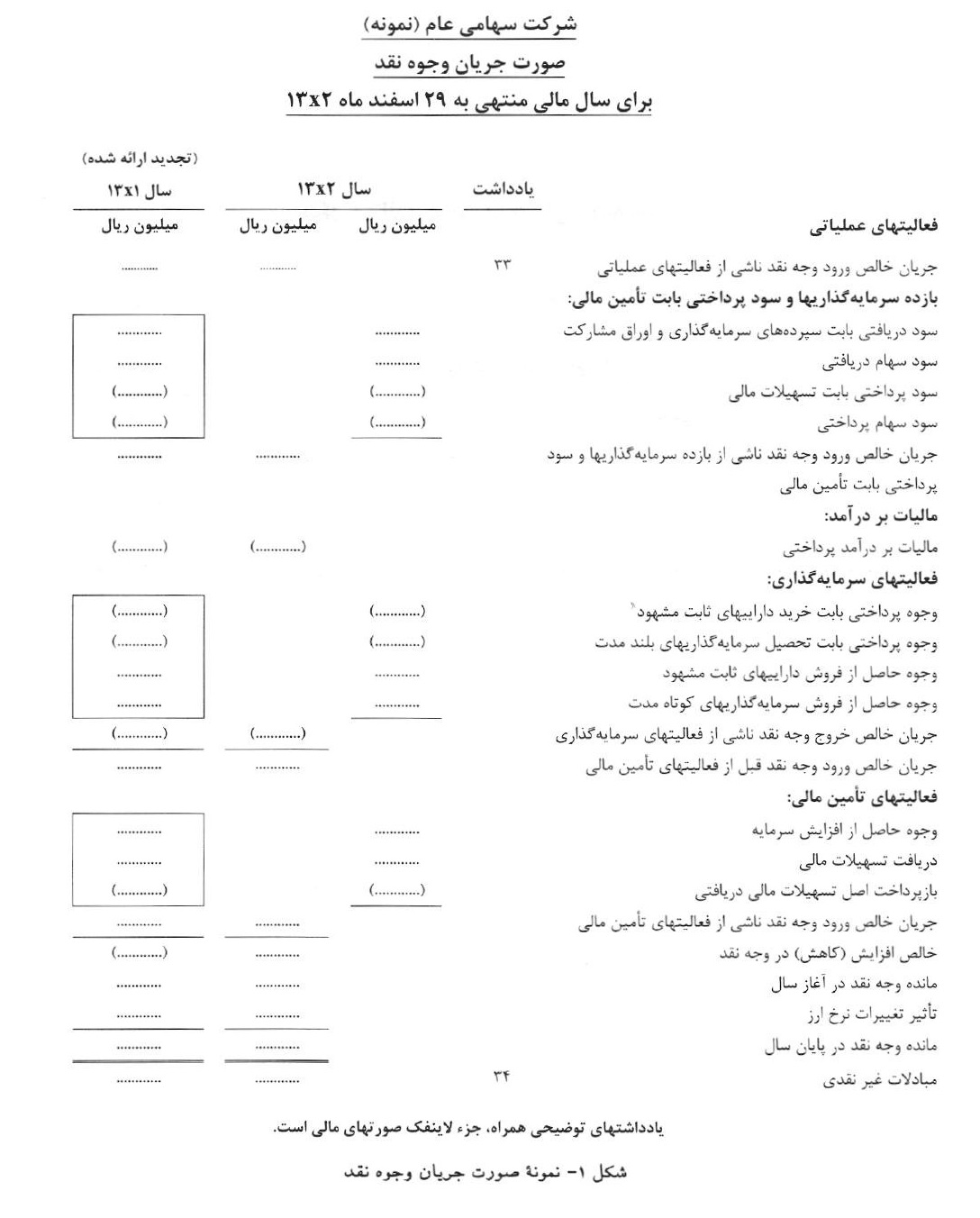

اطلاعات جریانهای ورودی و خروجی وجه نقد در صورتی می توانند مفید باشند که تقسیم بندی شده باشند. طبق استانداردهای حسابداری ایران صورت جریان وجوه نقد باید منعکس کننده جریانهای نقدی طی دوره تحت سرفصلهای اصلی زیر باشد:

عبارت از فعالیت های اصلی و مستمر در آمد عملیاتی واحد تجاری است، فعالیت های مزبور متضمن تولید و فروش کالا و ارائه خدمات است و هزینه ها و درآمدهای مرتبط با آن در تعیین سود یا زیان عملیاتی در صورت سود و زیان منظور می شود.

اگر از بابت سرمایه گذاری های انجام شده و یا وامهای دریافتی سود و کارمزدی دریافت یا پرداخت نمایید در این سرفصل طبقه بندی می شود به عبارت دیگر پرداخت هایی غیر از دریافت و پرداخت اصل سرمایه گذاری و اصل تسهیلات مالی در این سر فصل گنجانیده میشود.

نکته: به استناد بند ۳۰ استاندارد صورت جریان وجوه نقد کلیه مبالغ دریافتی از بابت سود سهام، سود تسهیلات دریافتی و پرداختی، سود پرداختی به صاحبان سپرده گذاری، درآمد سرمایه گذاریها و نظایر آن در بانکها، موسسات مالی، شرکت های سرمایه گذاری و شرکتهای بیمه بعنوان جریان وجوه نقد ناشی از فعالیتهای عملیاتی انعکاس می یابد.

نکته: دریافت و پرداخت مربوط به اصل سرمایه گذاریها و اصل وامها (تسهیلات دریافتی) نباید در سرفصل فوق آورده شده و به ترتیب در سر فصل های سرمایه گذاریها و تأمین مالی درج می شود.

نکته: سود و کارمزد پرداختی اعم از این که به حساب دارایی تحصیل شده باشد یا به هزینه دوره منظور شده باشد باید در این سرفصل گنجانده شود.

جریانهای نقدی مرتبط با مالیات بر درآمد در این سرفصل منعکس می گردد.

نکته ۱: جریانهای نقدی مربوط به سایر انواع مالیات ها از قبیل مالیات های تکلیفی در صورت پرداخت توسط کارفرما و مالیات بر ارزش افزوده در این سرفصل جایی ندارند و در سایر سرفصلهای اصلی در صورت جریان وجوه نقد ارائه می شوند.

نکته۲: مالیات تکلیفی مسکوره توسط کارفرما و مندرج در پیش پرداخت مالیات ها در این سرفصل آورده نمی شود.

عبارتست از تحصیل یا واگذاری سرمایه گذاری های کوتاه مدت و بلند مدت، دارائیهای ثابت مشهود و دارائیهای نامشهود و نیز پرداخت و وصول تسهیلات به اشخاص مستقل از واحد تجاری غیر از کارکنان.

نکته: پرداخت وام به کارکنان در فعالیتهای عملیاتی طبقه بندی می شود.

همانطور که از نام آن پیداست مربوط است به تأمین نقدینگی شرکت از طريق استقراض از اعتباردهندگان و باز پرداخت اصل مبالغ استقراض شده و دریافت منابع از مالکان و بازگشت سرمایه گذاری آنها می باشد.

پس فعالیتهای تامین مالی فعالیتهای نقدی هستند که منجر به تغییرات در میزان و ترکیب سرمایه و یا استقراض و باز پرداخت اصل آنها گردند.

نخستین تلاش جهت پاسخگویی به سئولات فوق در سال ۱۹۰۸ توسط "پروفسور ویلیام مورس کول" انجام گردید. وی در کتاب خود صورتحسابی را به نام "از کجا آمده و درکجا مصرف شده" مطرح نمود که در آن تنها فهرستی از موارد افزایش یا کاهش در اقلام ترازنامه انعکاس یافته بود.

در اوایل دهه ۱۹۳۰ تهیه صورتهای مالی بر مبنای نقدی کاملا رایج بود اما باید توجه داشت که الزامات گزارشگری جریانهای نقدی امروزی با گذشته کاملا متفاوت است. در آن زمان اساس تعیین سود مبتنی بر جریان نقدی بود . در غیاب استانداردهای اجباری جهت اعمال روش تعهدی، گزارشگری بر مبنای وجوه نقد رشد کرده بود اما این رشد با الزامی شدن حسابداری تعهدی رو به افول گذاشت . با فروکش کردن گزارشگری جریان نقدی نیاز به گزارشگری جریان منابع آشکار شد و صورت وجوه در مجموعه گزارش های سالانه ظاهر شد . چون این صورت اجباری نبود و هیچ شکل خاصی برای آن تجویز نشده بود عدم یکنواختتی شدیدی بر تهیه آن حکمفرما بود.

دو سال بعد در سال ۱۹۶۳ هیئت اصول حسابداری (APB) در بیانیه شماره ۹ خود رسما پیشنهاد کرد که صورتی تحت عنوان صورت منابع و مصارف وجوه تهیه گردد اما تهیه گزارش مزبور الزامی نبود و در عین حال تعریف مشخصی از وجوه نقد در آن نشده بود. با توجه به نارسایی های صورت منابع و مصارف وجوه ، هئیت اصول حسابداری مجددا مسئله را بررسی نمود که نتیجه آن انتشار بیانیه شماره ۱۹ هیئت اصول حسابداری در سال ۱۹۷۱ تحت عنوان "صورت تغییرات در وضعیت مالی" شد که اولین بیانیه رسمی در جهت التزام به تهیه صورت وجوه بود و این صورت را جزء لاینفک صورتهای مالی معرفی نمود.

پذیرش گسترده گزارشگری جریان نقدی همراه با پیشنهاد ارائه شده در بیانیه شماره ۵ مفاهیم هیات استانداردهای حسابداری مالی (FASB) درسال ۱۹۸۴ مبنی بر تهیه مجموعه کامل صورتهای مالی شامل صورت جریان نقد، نهایتا زمینه اجباری شدن تهیه صورت جریان وجوه نقد را آماده کرد و در نوامبر ۱۹۸۷ استاندارد حسابداری شماره ۹۵ هیات استانداردهای حسابداری مالی تدوین شد و از آن تاریخ جایگزین بیانیه شماره ۱۹ هیات اصول حسابداری و لازم الاجرا گردید.

در انگلستان نیز از سال ۱۹۹۲ تهیه صورت جریان نقدی الزامی شد. در سطح بین الملل نیز کمیته استانداردهای بین المللی حسابداری رسما از اول ژانویه ۱۹۹۴ تهیه آنرا الزامی کرد.

در ایران، صورتهای مالی تا پیش از انقلاب تنها محدود به ترازنامه، سودوزیان و صورت سودوزیان انباشته بود هرچند برخی از واحدهای انتفاعی برای مقاصد خاص مثل اخذ وام و اعتبار ممکن بود گاها اقدام به تهیه صورت منابع و مصارف وجوه و حتی در اواخر صورت تغییرات در وضعیت مالی نمایند. بعد از انقلاب اسلامی، سازمان حسابرسی کشور، اولین مجموعه استانداردهای حسابداری ایران را در سال ۱۳۸۰ منتشر نمود که در بند ۸ استاندارد شماره ۱ خود مبنی بر نحوه ارائه صورتهای مالی، تهیه صورت جریان وجوه نقد را جزء صورتهای مالی اساسی دانست. همچنین استاندارد شماره ۲ حسابداری ایران کاملا به موضوع صورت جریان نقدی پرداخته است.

صورت جریان وجوه نقد گزارشی است که اطلاعات مربوط به جریان های وجوه نقد (دریافت ها و پرداخت ها) واحد تجاری را طی یک دوره زمانی معین نشان می دهد.

در واقع صورت جریان وجوه نقد گزارشی از منابع و راه های ورود وجه نقد به درون شرکت و راههای خروج یا مصرف وجوه نقد از موسسه است. از آنجائی که تهیه صورت جریان وجوه نقد براساس مبنای نقدی انجام گرفته و اطلاعات آن مبتنی بر هیچکدام از قضاوت ها، برآوردها و روش های حسابداری نمی باشد موجب افزایش قابلیت مقایسه فعالیت های عملیاتی و جریان های نقدی واحدهای تجاری مختلف می شود.

بطور کلی صورت جریان وجوه نقد دارای سه بخش می باشد که نمی توان آنها را جدای از یکدیگر دانست:

| ردیف | شرح / عنوان | جایگاه در صورتهای مالی |

| 1 | صورت جریان وجوه نقد | جزء یکی از صورتهای مالی اساسی |

| 2 | صورت تطبیق سود (زیان) عملیاتی | جزء یادداست های توضیحی |

| 3 | مبادلات غیرنقدی | جزء یادداشت های توضیحی |

نمونه 3 بخش فوق الذکر از روی صورتهای مالی نمونه نشریه 166 سازمان حسابرسی در ادامه آورده شده است:

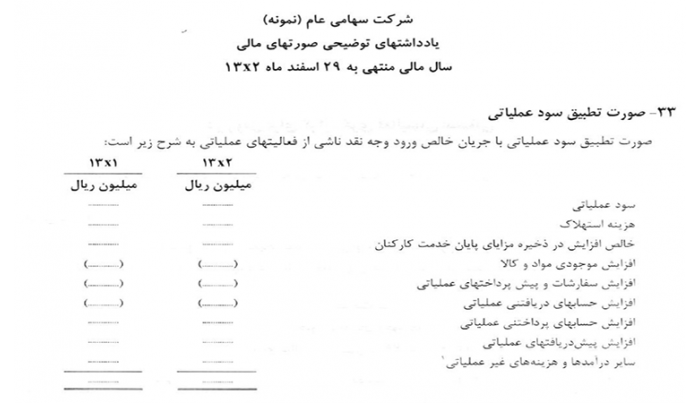

نمونه صورت تطبیق سود عملیاتی به شرح زیر می باشد:

اقلامی که در تعیین سود (زیان) عملیاتی منظور نشده و در سایر سرفصل های اصلی صورت جریان وجوه نقد نیز قابل طبقه بندی نبوده است،در فعالیت های عملیاتی طبقه بندی می شود.

اقلامی که در تعیین سود (زیان) عملیاتی منظور نشده و در سایر سرفصل های اصلی صورت جریان وجوه نقد نیز قابل طبقه بندی نبوده است،در فعالیت های عملیاتی طبقه بندی می شود.

نمونه مبادلات غیرنقدی نیز به شرح تصویر زیر می باشد:

شرایط بازنشستگی زنان در مشاغل مختلف

شرایط بازنشستگی زنان در مشاغل مختلف

اقلام مشمول بیمه و مالیات را بهتر بشناسیم

اقلام مشمول بیمه و مالیات را بهتر بشناسیم

استاندارد حسابداری شماره ۲ :صورت جریان وجوه نقد(نسخه قدیم)

استاندارد حسابداری شماره ۲ :صورت جریان وجوه نقد(نسخه قدیم)

اعلام زمان ثبت نام آزمون کارشناس رسمی دادگستری سال ۹۵

اعلام زمان ثبت نام آزمون کارشناس رسمی دادگستری سال ۹۵

استانداردحسابداری شماره ۶ - گزارش عملکرد مالی

استانداردحسابداری شماره ۶ - گزارش عملکرد مالی

نظر blog/Cash-flow-statement-training

پاسخ 0 0