با استفاده از اختیارات حاصل از ماده (۱۹) قانون مالیات بر ارزش افزوده،سازمان امور مالیاتی کشور قالب استاندارد صدور صورتحساب فروش کالاها و ارائه خدمات را برای کلیه عرضه کنندگان کالاها و ارائه دهندگان خدمات در سطح کشور اعلام نموده است.دو نمونه قالب صورتحساب در این خصوص ارائه شده که یکی مخصوص ماشین های فروش(pos) مورد استفاده در فروشگاه های عرضه کالا به مصرف کنندگان نهایی و دیگری در سایر مبادلات کالاها و خدمات مورد استفاده قرار خواهد گرفت.

به دلیل وجود اعتبار مالیاتی برای مودیان ثبت نام شده در مالیات بر ارزش افزوده و کسر یا استرداد این مالیات های پرداختی به استناد صورتحسابهای صادره،تکمیل کلیه اقلام اطلاعاتی،مندرج در نمونه صورتحسابهای فروش کالا و ارائه خدمات مورد نیاز می باشد و برای استفاده از مزایای قانونی نقش اساسی دارند.

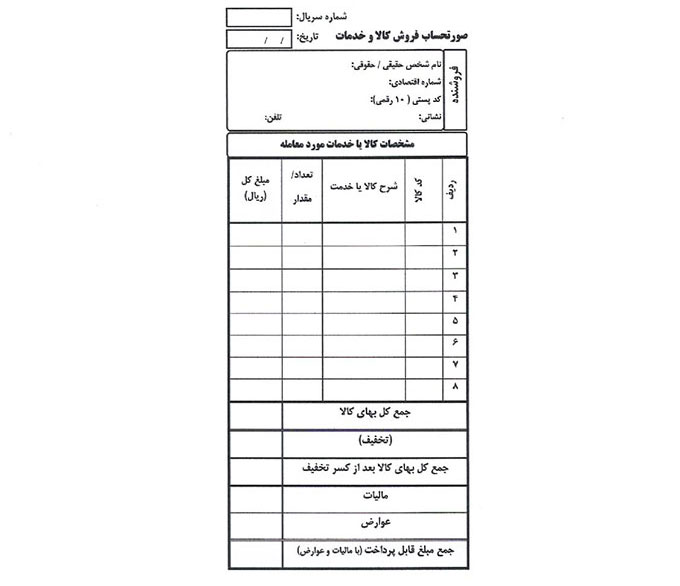

اینگونه صورتحسابها توسط کلیه عرضه کنندگان کالاها و ارائه دهندگان خدمات که به عرضه کلی یا جزئی کالاها و خدمات اشتغال دارند،مورد استفاده قرار می گیرد.اینگونه صورتحسابها در معاملات بین فعالان اقتصادی با یکدیگر و همچنین بین فعالان اقتصادی و مصرف کنندگان مورد استفاده بوده و از نظر قطع در اندازه های مختلف و از نظر قالب در اشکال گوناگون،حسب نیاز مودیان،مورد استفاده قرار می گیرند و به صورت رایانه ای و یا دستی صادر می شوند.

اطلاعات مندرج در صورت حسابها به قرار زیر خواهند بود:

از تاریخ ۸۷/۰۷/۰۱ کلیه عرضه کنندگان کالاها و ارائه کنندگان خدمات ملزم به رعایت صدور صورتحساب مطابق دستورالعمل می باشند و بدیهی است درج هرگونه اطلاعات افزون بر موارد مندرج در دستورالعمل مربوطه،در صورتحسابهای صادره توسط فعالان اقتصادی،حسب نیازهای عملیاتی ایشان بلامانع خواهد بود و اقلام اطلاعاتی مشخص شده فقط مشخص کننده حداقل های لازم الاجرا می باشد.

فعالان اقتصادی که مشمول ثبت نام در نظام مالیات بر ارزش افزوده نگردیده اند،بایستی اقدام به صدور صورتحساب مطابق دستورالعمل صادره نمایند.ولیکن،نمی توانند قبل از مشمولیت و اقدام به ثبت نام،نسبت به محاسبه و اخذ مالیات موضوع قانون مالیات بر ارزش افزوده اقدام نمایند و از مزایای قانونی این نظام مالیاتی برخوردار گردند. یادآوری می نماید با عنایت به مفاد تبصره ماده (۱۹) قانون مالیات بر ارزش افزوده،کلیه کالاها و خدماتی که بدون صدور صورتحساب و رعایت مفاد این دستورالعمل و همچنین سایر مقررات قانون مذکور عرضه گردند،علاوه بر جرائم مواد(۲۲) و (۲۳) قانون مالیات بر ارزش افزوده،قاچاق محصوب و مشمول قوانین و مقررات مربوطه خواهند بود. لازم به ذکر است،آن دسته از مودیان که از قالب صورتحسابهای مندرج در این دستورالعمل استفاده می نمایند،اینگونه صورتحساب های صادره توسط ایشان در رابطه با رسیدگی مالیات عملکرد ایشان نیز قابل قبول خواهد بود.

مالیات ها و عوارض پرداختی طی صورتحساب های صادره توسط ماشین های فروش در صورتی که نام و مشخصات خریدار در آن درج نگردد،قابل احتساب به عنوان اعتبار مالیاتی برای مودیان ثبت نام شده نظام مالیات بر ارزش افزوده نخواهد بود،مگر آنکه فروشنده مشخصات کامل خریدار را در صورتحساب درج و نسبت به مهر و امضای آن اقدام و یا صورتحساب بر اساس نمونه شماره(۱) از فروشنده اخذ نماید. به دلیل وجود اعتبار مالیاتی برای مودیان ثبت نام شده در مالیات بر ارزش افزوده و کسر یا استرداد این مالیات های پرداختی به استناد صورتحساب های صادره،تکمیل کلیه اقلام اطلاعاتی،مندرج در نمونه صورتحسابهای فروش کالا و ارائه خدمات،مورد نیاز می باشد و برای استفاده از مزایای قانونی نقش اساسی دارند.

اینگونه صورتحسابها معمولا در فروشگاه های عرضه کالا و ارائه خدمات به مصرف کننده نهایی صادر می گردد و در هنگام صدور اینگونه صورتحسابها خریدار معمولا قابل شناسایی و ثبت در صورتحساب نمی باشد. ترتیب درج اطلاعات و تکمیل اینگونه صورتحسابها به قرار زیر می باشد:فعالان اقتصادی که مشمول ثبت نام در نظام مالیات بر ارزش افزوده نگردیده اند،بایستی اقدام به صدور صورتحساب مطابق دستورالعمل صادره نمایند و لیکن،نمی توانند قبل از شمولیت و اقدام به ثبت نام،نسبت به محاسبه و اخذ مالیات موضوع قانون مالیات بر ارزش افزوده اقدام نمایند و از مزایای قانونی این نظام مالیاتی برخوردار گردند.

یادآوری می نماید با عنایت به مفاد تبصره ماه (۱۹) قانون مالیات بر ارزش افزوده،کلیه کالاها و خدماتی که بدون صورتحساب و رعایت مفاد این دستورالعمل و همچنین سایر مقررات مذکور عرضه گردند،علاوه بر جرائم مواد (۲۲) و (۲) قانون مالیات بر ارزش افزوده،قاچاق محسوب و مشمول قوانین و مقررات مربوطه خواهند بود.لازم به ذکر است آن دسته از مودیان که از قالب صورت حسابهای مندرج در این دستورالعمل استفاده می نمایند،اینگونه صورتحساب های صادره توسط ایشان در رابطه با رسیدگی مالیات عملکرد ایشان نیز قابل قبول خواهد بود.

چرا باید صندوق فروش داشته باشیم؟

چرا باید صندوق فروش داشته باشیم؟

10 گروه جديد از ابتداي سال آينده مشمول استفاده از سامانه هاي

10 گروه جديد از ابتداي سال آينده مشمول استفاده از سامانه هاي

روش ثبت نام پوز فروشگاهی در سایت دارایی

روش ثبت نام پوز فروشگاهی در سایت دارایی

۷ سوال مهم به همراه پاسخ های قانونی در مورد مالیات بر ارزش ا

۷ سوال مهم به همراه پاسخ های قانونی در مورد مالیات بر ارزش ا

چه شرکتهایی ملزم به حسابرسی هستند

چه شرکتهایی ملزم به حسابرسی هستند