اسناددریافتنی یک نوع از دارایی های جاری هستند و شما با استفاده از اسنادتجاری می توانید یک تعهد را به تعهد دیگر تبدیل نمائید.مهترین اسناددریافتنی قابل ذکر عبارتند از چک وسفته و امروزه تمامی بنگاه های اقتصادی به دلیل مشکلات نقدینگی که دارند از اسناددریافتنی عموما چک استفاده می کنند.با توجه به گستردگی استفاده از اسناددریافتنی در کسب و کارها،لازم هست تا ما با تمامی رویدادهای مرتبط با اسناددریافتنی آشنا شویم و نحوه بکارگیری آنها را نیز بدانیم.مدیریت اسناددریافتنی یکی از وظایف واحد خزانه داری است و تمامی کارکنان این حوزه می بایستی به رویدادهای حسابداری مرتبط با اسناددریافتنی تسلط کافی داشته باشند.در این پست از سایت چابک قصد داریم تا رویدادهای حسابداری مرتبط با اسناددریافتنی را خدمت شما کاربران گرامی آموزش دهیم.

برای پرداخت تعهدات و هزینه ها،از سفته استفاده کمتری می شود.در صورتی که کسب و کارها بخواهند مبلغی را تضمین نمایند از سفته استفاده می کنند و بیشتر برای حسابهای انتظامی از سفته استفاده می گردد و استفاده بیشتری ندارد.

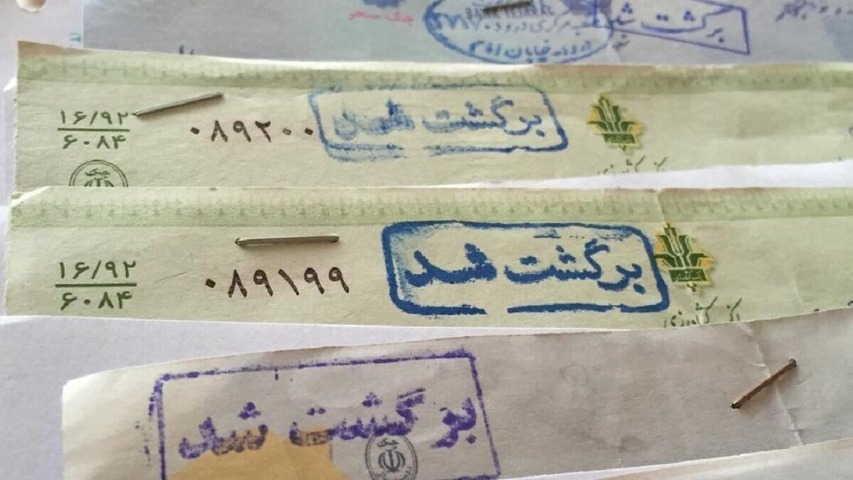

یکی از روش های متداول برای اسناددریافتنی،نقدکردن آنها می باشد.در این حالت شما چک دریافتنی خود را به بانک عامل برده و بعد از پشت نویسی کامل آن،مبلغ را دریافت می دارید.در این روش شما فورا می توانید، وضعیت چک دریافتنی خود را مشخص نمائید.در صورتی که چک دریافتنی شما وصول شد می توانید مبلغ آن را به حساب بانکی خود واریز نمائید و در صورتی که واخواست شد یا به اصطلاح عامیانه "برگشت" شد نسبت به تعیین تکلیف آن با مشتری خود اقدام نمائید.

واگذاری چک به بانک هم یکی از روش های بسیار متداول برای اسناددریافتنی می باشد.در این روش ما تمامی اسناددریافتنی خود که تاریخ سررسید آنها نزدیک شده را به شعبه بانکی مربوط به حساب بانکی خود برده و در آنجا به حساب بانکی خود منظور می کنیم.بانک در تاریخ سررسید،در صورتی که حساب بانکی صادرکننده چک مشکلی نداشته باشد،مبلغ را از حساب صادرکننده چک کسر و به حساب بانکی ای که در فرم اعلامیه واگذار به بانک اعلام نموده ایم واریز می کند.

وقتی ما چک رو به بانک واگذار می کنیم دو حالت اتفاق می افتد:

یکی از راه های متداول مصرف اسناد دریافتنی،خرج کردن و استفاده از آنها برای انجام تعهدات بنگاه اقتصادی می باشد.یعنی ما برای انجام تعهدات خود بجای اینکه از حساب بانکی خودمان استفاده کنیم،چک های دریافتی از مشتریان را مورد استفاده قرار می دهیم.به این عمل در حسابداری به اصطلاح خرج کردن چک اطلاق می گردد.

در این حالت،دریافت کننده چک هیچ تعهدی نسبت به وصول مبلغ چک نداشته و تمامی تعهدات آن به عهده ما می باشد.یعنی در صورتی که مبلغ چک در تاریخ سررسید وصول نگردد،تمامی مسئولیت ها به عهده ما می باشد.

در صورتی که مبلغ چک خرج شده در تاریخ سررسید وصول نگردد،ما می بایستی چک واخواست شده را از طرف حساب خود دریافت نموده و چک دیگری به ایشان تحویل نمائیم.

تمامی فرایندهای اشاره شده برای اسناد دریافتنی دارای سند حسابداری است و ما برای تک تک فرآیندهای فوق بایستی سند حسابداری آنها را در سیستم حسابداری صادر نمائیم.ثبت های مربوط به عملیات اسناددریافتنی را با یک مثال خدمت شما عزیزان آموزش خواهیم داد.

مثال:شرکت آلفا در تاریخ ۹۷/۰۷/۰۷ یک دستگاه وانت مزدا به قیمت ۱۰۰میلیون تومان به مشتری خود فروخته است و در قبال آن یک فقره چک به تاریخ ۹۷/۰۷/۱۵ دریافت نموده است.در تاریخ سررسید،چک مذکور به حساب بانکی شرکت واگذار شد و به دلیل نداشتن موجودی،چک فوق واخواست شد.چک فوق بعد از دریافت از بانک به واحد حقوقی ارجاع شد و اقدامات قانونی برای وصول چک انجام گردید. مطلوب است ثبت های حسابداری رویدادهای فوق در سیستم حسابداری جواب مثال:در مثال فوق چند رویدادحسابداری اتفاق افتاده است که به ترتیب عرض خواهم کرد:| تاریخ سند | حساب بدهکار | حساب بستانکار | شرح سند | مبلغ بدهکار | مبلغ بستانکار |

| ۹۷/۰۷/۰۷ | حسابهای دریافتنی | بابت فروش کالا | ۱۰۰٫۰۰۰٫۰۰۰ | ||

| ۹۷/۰۷/۰۷ | فروش | بابت فروش کالا | ۱۰۰٫۰۰۰٫۰۰۰ | ||

| ۹۷/۰۷/۰۷ | بهای تمام شده کالای فروش رفته | بابت تحویل کالا به مشتری | ۱۰۰٫۰۰۰٫۰۰۰ | ||

| ۹۷/۰۷/۰۷ | موجودی محصول | بابت تحویل کالا به مشتری | ۱۰۰٫۰۰۰٫۰۰۰ |

| تاریخ سند | حساب بدهکار | حساب بستانکار | شرح سند | مبلغ بدهکار | مبلغ بستانکار |

| ۹۷/۰۷/۰۷ | اسناد دریافتنی | بابت دریافت یک فقره چک | ۱۰۰٫۰۰۰٫۰۰۰ | ||

| ۹۷/۰۷/۰۷ | حسابهای دریافتنی | بابت دریافت یک فقره چک | ۱۰۰٫۰۰۰٫۰۰۰ |

| تاریخ سند | حساب بدهکار | حساب بستانکار | شرح سند | مبلغ بدهکار | مبلغ بستانکار |

| ۹۷/۰۷/۱۵ | اسناد در جریان وصول | بابت دریافت یک فقره چک | ۱۰۰٫۰۰۰٫۰۰۰ | ||

| ۹۷/۰۷/۱۵ | اسناد دریافتنی | بابت دریافت یک فقره چک | ۱۰۰٫۰۰۰٫۰۰۰ |

| تاریخ سند | حساب بدهکار | حساب بستانکار | شرح سند | مبلغ بدهکار | مبلغ بستانکار |

| ۹۷/۰۷/۱۵ | اسناد واخواست شده | بابت دریافت یک فقره چک | ۱۰۰٫۰۰۰٫۰۰۰ | ||

| ۹۷/۰۷/۱۵ | اسناد در جریان وصول | بابت دریافت یک فقره چک | ۱۰۰٫۰۰۰٫۰۰۰ |

| تاریخ سند | حساب بدهکار | حساب بستانکار | شرح سند | مبلغ بدهکار | مبلغ بستانکار |

| ۹۷/۰۷/۱۵ | اسناد نکول شده | بابت دریافت یک فقره چک | ۱۰۰٫۰۰۰٫۰۰۰ | ||

| ۹۷/۰۷/۱۵ | اسناد واخواست شده | بابت دریافت یک فقره چک | ۱۰۰٫۰۰۰٫۰۰۰ |

چرا باید صندوق فروش داشته باشیم؟

چرا باید صندوق فروش داشته باشیم؟

10 گروه جديد از ابتداي سال آينده مشمول استفاده از سامانه هاي

10 گروه جديد از ابتداي سال آينده مشمول استفاده از سامانه هاي

روش ثبت نام پوز فروشگاهی در سایت دارایی

روش ثبت نام پوز فروشگاهی در سایت دارایی

۷ سوال مهم به همراه پاسخ های قانونی در مورد مالیات بر ارزش ا

۷ سوال مهم به همراه پاسخ های قانونی در مورد مالیات بر ارزش ا

چه شرکتهایی ملزم به حسابرسی هستند

چه شرکتهایی ملزم به حسابرسی هستند