مالیات بر ارزش افزوده از جمله درآمدهای مالیاتی و یکی از منابع مهم درآمدی دولتها می باشد و دولتها با دریافت مالیات و درآمدهای مالیاتی به صورت مستمر، می توانند نسبت به ارائه خدمات به جامعه با ثبات و برنامه ریزی بهتر اقدام نمایند.اجرا و پیاده سازی قانون مالیات بر ارزش افزوده در کشورهای متعدد نشان می دهد که این قانون می تواند یک منبع درآمد قابل اتکا برای دولت ها باشد.

یکی از مزیتهای قانون مالیات بر ارزش افزوده، سادگی وصول و پرداخت آن توسط مودیان به نسبت سایر انواع مالیاتها می باشد.این مزیت باعث شده تا قانون مالیات بر ارزش افزوده به عنوان رایج ترین نوع مالیات شناخته شود.مزایای دیگر مالیات بر ارزش درآمدزایی زیاد و کاهش وابستگی هر چه بیشتر درآمد دولت به نفت می باشد و از این رو یکی از بهترین نظامهای مالیاتی غیر مستقیم شناخته شده است.

تعاریف متعددی از این مالیات ارائه شده است. در مصوب ماده ۳ قانون مالیات ارزش افزوده سازمان مالیاتی کل کشور این گونه تعریف شده است:

“مالیات بر ارزش افزوده: مالیات غیر مستقیمی است که بر تفاوت بین ارزش کالاها و خدمات عرضه شده با ارزش کالاها و خدمات خریداری یا تحصیل شده در یک دوره معین وضع میگردد.”

تعریف دیگر مالیات بر ارزش افزوده «ارزش افزوده عبارت است از مابهالتفاوت ستانده و داده.

بهعبارت سادهتر و در عمل، ارزش افزوده یعنی فروش منهای خرید

بهعبارت دیگر ارزش افزوده ارزشی است که تولیدکنندگان به مواد خام و عوامل تولید دیگری که خریدهاند (غیر از نیروی کار) اضافه میکنند؛ قبل از اینکه کالای جدید تولیدشده و یا خدمات جدید ایجادشده را بهفروش برسانند.»

تعریف دیگر مالیات بر ارزش افزوده

«تفاوت بین ارزش کالا و خدمات عرضهشده با کالاها و خدمات خریداریشده در یک دورهی معین» تعریف شده است.

ناگفته نماند برخی کالاها و خدمات از دامنهی شمول قانون مالیات بر ارزش افزوده خارج (معاف) هستند. تعریف مذکور تنها دربارهی کالاها و خدمات مشمول مالیات بر ارزش افزوده مصداق دارد.

بر اساس آنچه در ماده ۳ قانون مالیات بر ارزش افزوده بیان شده است، به تفاوت بین ارزش کالاها و خدمات عرضه شده با ارزش کالا یا خدمات خریداری یا تحصیل شده در یک دوره معین، ارزش افزوده گفته می شود. این مفهوم به فرایند تولید مربوط است و نه به کالای خاص. مالیات بر ارزش افزوده نوعی مالیات عام (بر عموم کالاها و خدمات مگر موارد معاف تعلق میگیرد) است که به صورت چند مرحلهای از اضافه ارزش کالاهای تولید شده یا خدمات ارائه شده در مراحل مختلف تولید و توزیع اخذ میشود.

به عبارت دیگر مالیات بر ارزش افزوده مالیاتی است که در طول فرآیند تولید و خدمات از محل تولید تا فروش کالا به مشتری نهائی، مرحله به مرحله اخذ میشود. مالیات ارزش افزوده برای مصرف طراحی شده است که مصرف کنندگان آن را در زمان خرید خود می پردازند که این مالیات توسط فروشندگان جمع آوری شده و از این طریق در اختیار سازمان امور مالیاتی قرار می گیرد.

این مالیات به صورت غیر تصاعدی در این زنجیره قرار دارد : واردات، تولید، توزیع و مصرف که نهایتا مصرف کنندگان پرداخت کننده آن هستند. در این مالیات، نباید مالیاتی توسط تولید کنندگان پرداخت شود و باید مصرف کننده نهایی فقط این مالیات را بپردازد. بنابراین تولیدکنندگان پرداختی و مالیاتی که بابت خرید مواد اولیه و سایر کالاها را انجام داده اند از خریداران دریافت کرده و ما به التفاوت را به دولت پرداخت می کنند.

سوال مهمی که در زمینه مالیات بر ارزش افزوده مطرح است کالاها و خدمات مشمول مالیات بر ارزش افزوده می باشد.به عبارتی چه کالاها و خدماتی مشمول قانون مالیات بر ارزش افزوده هستند و به آنها مالیات و عوارض تعلق می گیرد.

مالیات بر ارزش افزوده شامل تمام خدمات و کالاهایی که در ایران به فروش میرسد می شود اما دارای چند استثنا است:

برخی کالاها و خدمات بهدلایل مختلف از پرداخت مالیات بر ارزش افزوده معاف میشوند. معافیت بهمعنی آن نیست که تولیدکنندگان این قبیل کالاها و خدمات کاملا خارج از این نظام مالیاتی قرار دارند. تولیدکنندگان مزبور، مالیات بر ارزش افزودهی مربوط به نهادههای موردنیاز را زمان خریداری این نهادهها میپردازند، اما از پرداخت مالیات بر ارزش افزوده معاف میشوند، برخی از این فعالیتها عبارتاند از:

بر اساس ماده ۱۸ قانون مالیات بر ارزش افزوده، مودیان مالیاتی مکلفند به ترتیبی که سازمان امور مالیاتی کشور تعیین و اعلام می نماید نسبت به ارائه اطلاعات درخواستی سازمان مذکور و تکمیل فرمهای مربوطه اقدام و ثبت نام نمایند.بر همین اساس هفت مرحله فراخوان صادر نموده که جزئیات این فراخوان به شرح زیر می باشد:

مرحله اول فراخوان مالیات بر ارزش افزوده شامل موارد زیر می باشد:

مرحله دوم فراخوان مالیات بر ارزش افزوده شامل موارد زیر می باشد:

مرحله سوم فراخوان مالیات بر ارزش افزوده شامل موارد زیر می باشد: کلیه اشخاص حقیقی و حقوقی که بر اساس شرایط مراحل اول و دوم ثبت نام، مشمول اجرای نظام مالیات بر ارزش افزوده نگردیدهاند، در صورتی که در سال ۱۳۸۷ یا ۱۳۸۸ مجموع فروش کالاها ارائه خدمات(غیر معاف یا معاف و غیر معاف) آنها سه میلیارد ریال و بالاتر می باشد.

مرحله چهارم فراخوان مالیات بر ارزش افزوده شامل موارد زیر می باشد: کلیه اشخاص حقیقی و حقوقی که براساس شرایط مراحل اول ، دوم و سوم ثبتنام، مشمول اجرای نظـام مالیـات بـر ارزش افزوده نگردیده اند، در صورتی که شاغل به فعالیت های ذیل (از جمله فعالیتهای موضوع بند «ب» ماده۹۶قانون مالیاتهای مستقیم) باشند، با هر میزان فروش یا درآمد، مشمول مرحله چهارم ثبت نام ، آمـوزش و اجرای قانون خواهند بود.

مرحله پنجم فراخوان مالیات بر ارزش افزوده شامل موارد زیر می باشد:

کلیه اشخاص حقوقی که بر اساس شرایط مراحل اول، دوم، سوم و چهارم ثبت نام، مشمول اجرای نظام مالیات بر ارزش افزوده نگردیده اند، در صورتی که در هر یک از سال های ۱۳۸۷، ۱۳۸۸، یا ۱۳۸۹ مجموع کالاها و ارائه خدمات(غیر معاف یا معاف غیر معاف) آن ها یک میلیارد ریال و بیشتر باشد.

مرحله ششم فراخوان مالیات بر ارزش افزوده به شرح زیر می باشد:

اشخاص حقوقی و همچنین حقیقی(صرف نظر از مبلغ فروش سالانه) موضوع ماده ۹۸ قانون مالیات های مستقیم که به فعالیت های زیر اشتغال دارند:

چلوکبابی ها، سالن های غذاخوری، سفره خانه های سنتی و اغذیه فروشی های زنجیره ای با مالکیت واحد و با نام و نشان و عنوان تجاری واحد فارغ از مساحت محل کسب و کار و نوع مجوز

مرحله هفتم فراخوان مالیات بر ارزش افزوده شامل موارد زیر می باشد:

کلیه اشخاص حقوقی فعال با هر حجم از فروش و یا درآمد از محل عرضه کالا و ارائه خدمات مشمول که موجب فراخوان های قبلی(فراخوان مرحله اول تا ششم) تا کنون برای اجرای قانون فراخوان نشده اند، به استثنای اشخاص حقوقی با فعالیت های صرفاً معاف موضوع ماده ۱۲ قانون مالیات بر ارزش افزوده

برای اولین بار در دیماه سال ۱۳۶۶ لایحه مالیات بر ارزش افزوده به مجلس شورای اسلامی برده شده است.در کمیسون اقتصادی مجلس مورد بررسی قرار گرفت و پس از اعمال نظرات موافق و مخالف، به صحن علنی مجلس رفت که پس از تصویب ۶ ماده از آن بنا به تقاضای دولت و به دلیل اجرای سیاست تثبیت قیمتها به دولت بازگردانده شد.

درسال ۱۳۷۰ بخش امور مالی صندوق بینالمللی پول، در راستای اصلاح نظام مالیاتی جمهوری اسلامی ایران، اجرای سیاست مالیات بر ارزش افزوده را بعنوان یکی از عوامل اصلی افزایش کارایی و اصلاح نظام مالیاتی پیشنهاد نمود. با توجه به نظرات کارشناسان صندوق بینالمللی پول، مطالعات و بررسیهای متعددی در این زمینه در وزارت امور اقتصادی و دارایی صورت پذیرفت و اجرای مالیات بر ارزش افزوده در سمینارها و کمیتههای مختلف علمی با حضور کارشناسان داخلی و خارجی مورد تأکید قرار گرفت، وزارت امور اقتصادی و دارایی در راستای طرح ساماندهی اقتصادی کشور، انجام اصلاحات اساسی در سیستم مالیاتی از جمله حذف انواع معافیتها، حذف انواع عوارض وگسترش پایه مالیاتی را با تأکید خاص بر کارایی نظام مالیاتی، شروع نمود و مطالعات جدید امکانسنجی در این زمینه به عمل آورد.

با توجه به اهمیت بسط پایه مالیاتی بعنوان یکی از اصول اساسی سیاستهای مالی طرح ساماندهی اقتصاد کشور، معاونت درآمدهای مالیاتی وزارت امور اقتصادی و دارایی مطالعات علمی متعددی را با در نظر گرفتن خصوصیات فرهنگی، اجتماعی و اقتصادی کشور در زمینه اجرای مالیات بر ارزش افزوده، از دی ماه ۱۳۷۶ آغاز کرد.

لایحه مالیات بر ارزش افزوده، اکنون با در نظر گرفتن اثرات اقتصادی ناشی از اجرای این مالیات با اصلاحات و بازنگریهای متعدد، به مجلس شورای اسلامی ارائه شدهاست. قانون مالیات بر ارزش افزوده با اختیارات ناشی از ماده ۸۵ قانون اساسی جمهوری اسلامی ایران در ۵۳ ماده و ۴۷ تبصره در تاریخ ۱۳۸۷/۲/۱۷ در کمیسیون اقتصادی مجلس شورای اسلامی تصویب شدهاست تا در مدت آزمایشی ۵ سال از تاریخ اول مهرماه ۱۳۸۷ به اجرا گذاشته شود. از ابتدای سال ۱۳۹۳ میزان این نوع از مالیات در ایران مجدداً افزایش یافت و از ۶ درصد به ۹ درصد تغییر کرد.

مالیات بر ارزش افزوده دارای مزایا و البته معایبی است که مهترین این مزایا و معایب به شرح زیر می باشد:

اما این روش از اخذ مالیات معایبی هم دارد:

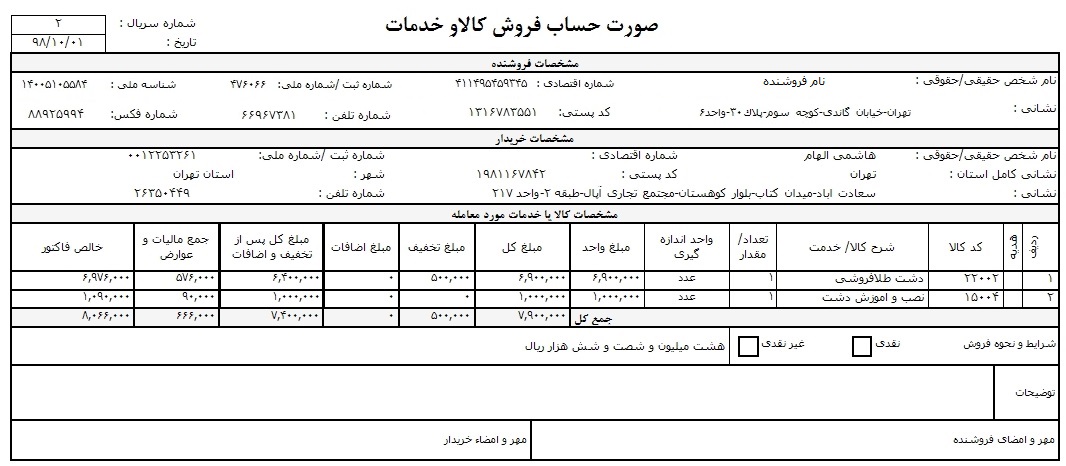

اگر تامین کننده کالا یا خدمات مودی مالیات بر ارزش افزوده باشد،و علاوه بر وجه صورتحساب صادره مالیات و عوارض بر ارزش افزوده را مطالبه نماید خریدار باید نکات زیر را رعایت نماید:

پس از وارد شدن به این قسمت میتوان با جستجو نام مودی، شماره اقتصادی، شناسه ملی و یا شماره ثبت، اطلاعات کامل تامین کننده کالا و خدمات ار مشاهده و با فاکتور درافتی مطابقت داد.

هر شرکتی موظف است با توجه به قوانین جاری مالیات و عوارض بر ارزش افزوده، موارد زیر را رعایت نماید:

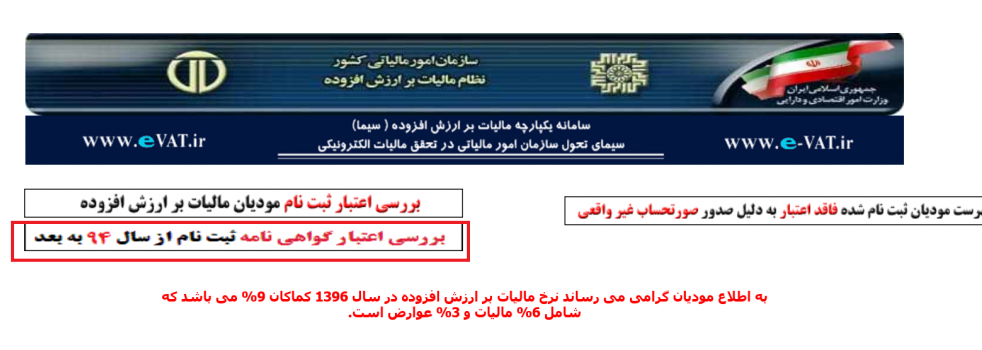

پذیرش اعتبار مالیاتی مودیان نیازمند مشمولیت آنان در نظام مالیات بر ارزش افزوده، ثبتنام در سامانه مالیات بر ارزش افزوده، داشتن گواهینامه ثبتنام و داشتن مدارک مثبته و مورد قبول سازمان دارایی شامل صورتحساب، اسناد پرداخت بهای کالا و خدمات و مالیات به عوارض ارزش افزوده، شناسایی فروشنده، کنترل اسناد حمل، رسید انبار و … حسب مورد (که با در نظر گرفتن روش کار مودی متفاوت است) خواهد بود.

داشتن گواهینامه ثبتنام و بدون درج نام مودی (فروشنده) در فهرست مودیان ثبتنام شده فاقد اعتبار مالیاتی در زمان انجام معامله ( شرکتهایی که به علت تخلف در لیست سیاه دارایی قرار دارند )شرط کافی برای شناسایی معامله و پذیرش اعتبار مالیاتی نخواهد بود.

مدارک مورد نیاز برای جلسه رسیدگی کارشناسان و ممیزین اداره کل مالیات بر ارزش افزوده به شرح زیر می باشد:

در صورتی که به محاسبات و ممیزی مربوط به مالیات ارزش افزوده خود اعتراض دارید می توانید نسبت به آن اعتراض نماید.برای اعتراض بایستی به نکات زیر توجه نمائید:

اگر مودی نسبت به برگ مطالبات مالیات و یا برگ استرداد اضافه پرداختی اعتراض داشته باشد،می تواند ظرف مدت ۲۰ روز پس از ابلاغ اوراق مطالبه،اعتراض خود را به اداره مالیات بر ارزش افزوده بصورت کتبی اعلام و تسلیم نماید.در صورتی که مودی در زمان مقرر اعتراض ننماید مبالغ اعلام شده در برگ مطالبات و یا برگ استرداد اضافه مالیات پرداختی حسب مورد قطعی می گردد.

در صورتی که مودی ظرف مهلت مقرر اعتراض خود را کتبا به اداره امور مالیاتی مربوط تسلیم نماید،ولی رفع اختلاف نشده باشد و هم چنین در مواردی که اوراق مذکور ابلاغ قانونی شده باشد ، پرونده ظرف ۲۰ روز از تاریخ دریافت اعتراض یا تاریخ انقضا مهلت اعتراض در موارد ابلاغ قانونی جهت رسیدگی به هیات حل اختلاف مالیاتی بدوی موضوع قانون مالیات های مستقیم ارسال می شود.

رای هیات بدوی قطعی و لازم الاجرا می باشد،مگر اینکه ظرف ۲۰ روز از تاریخ ابلاغ رای ،از سوی ماموران مالیاتی و یا مودی مورد اعتراض کتبی قرار گیرد که در این صورت پرونده جهت رسیدگی به هیات حل اختلاف مالیاتی تجدید نظر ارسال می شود.

در صورتی که اعتراض به رای هیات بدوی توسط مودی صورت پذیرد،وی می باید بخشی از مالیات مورد قبول خود را پرداخت و نسبت به مازاد آن در مهلت مقرر اعتراض کتبی نماید. در صورتی که اعتراض مودی از سوی هیات حل اختلاف مالیاتی تجدید نظر مردود گردد، هزینه رسیدگی معادل یک درصد تفاوت مالیات موضوع رای مورد شکایت و مالیات ابرازی در اظهارنامه تسلیمی،محاسبه و مودی ملزم به پرداخت آن خواهد بود. لازم به توضیح است که رای هیات حل اختلاف مالیاتی تجدیدنظر قطعی و لازم الاجرا بوده و قابل طرح و بررسی در شورای عالی مالیاتی نمی باشد.

نمونه لایحه اعتراض به اوراق مطالبه مالیات بر ارزش افزوده در پائین آورده شده است:

مودیان مشمول نظام مالیات بر ارزش افزوده مکلفند دفاتر،صورتحساب ها و سایر فرم های مربوط را به مدت ده سال بعد از سال مالی مربوطه نگهداری و در صورت مراجعه ماموران مالیاتی ، به آنان ارائه نمایند.

اسناد و مدارکی که یک مودی در نظام مالیات بر ارزش افزوده بایستی به عنوان اسناد و مدارک مثبته تهیه و نگهداری نماید عبارتند از : گواهی ثبت نام در نظام مالیات بر ارزش افزوده کلیه صورت حساب های مربوط به خرید و فروش کالا و خدمات دفاتر قانونی نسخ اظهارنامه های تایید شده رسیدهای بانکی پرداخت مالیات و عوارض برگه های اعلامیه بدهکاری و بستانکاری نوارهای صندوق اسناد گمرکی و حمل و نقل و بیمه سایر مستندات معاملات و عملیات

در نظام مالیات بر ارزش افزوده در هنگام مبادله،مودیان بایستی با صدور صورتحساب به نحوی که شماره شناسایی هریک از متعاملین به همراه مشخصات تجاری و موضوع معامله در آن درج گردد اقدام به مستندسازی نمایند و از صحت اطلاعات مندرج در آن مطمئن گردند زیرا این صورتحساب ها در نظام مالیات بر ارزش افزوده سند ادعای اعتبار مالیاتی هریک از مودیان می باشند و عدم صحت هریک از اطلاعات مندرج در صورتحساب به معنای از دست رفتن اعتبار مالیاتی متعلق به آن معامله می باشد.

تخفیفات در قیمت کالاها و خدمات ماخذ محاسبه مالیات بر ارزش افزوده نمی باشد،بایستی در صورت حساب های صادره میزان و مبلغ تخفیف مشخص گردد.((منظور از تخفیفات ، تخفیفات اعطایی که در صورت حساب مشخص و از مبلغ فروش کسر شده است،می باشد.

در پایان هر سه ماه میبایست اظهارنامه ارزش افزوده را از طریق سامانه یکپارچه مالیات بر ارزش افزوده به آدرسevat.ir ثبت نمود. پس از ورود به سایت مذکور با صفحه زیر روبرو شده و روی گزینه ی تسلیم اظهارنامه ی عادی کلیک می نماییم:

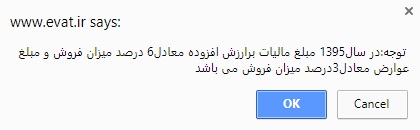

سپس با پیغامی روبرو میشوید که نرخ مالیات سال جاری را اعلام مینماید.

سپس با پیغامی روبرو میشوید که نرخ مالیات سال جاری را اعلام مینماید.  سپس نام کاربری و رمز عبور خود را برای ورود به سامانه وارد مینماییم:

سپس نام کاربری و رمز عبور خود را برای ورود به سامانه وارد مینماییم:  پس از ورود به سامانه در صفحه ای که باز میشود باید اطلاعات مربوط به سال و دورهای که میخواهید برای آن اظهارنامه خود را تکمیل نمایید را انتخاب کنید:

پس از ورود به سامانه در صفحه ای که باز میشود باید اطلاعات مربوط به سال و دورهای که میخواهید برای آن اظهارنامه خود را تکمیل نمایید را انتخاب کنید:

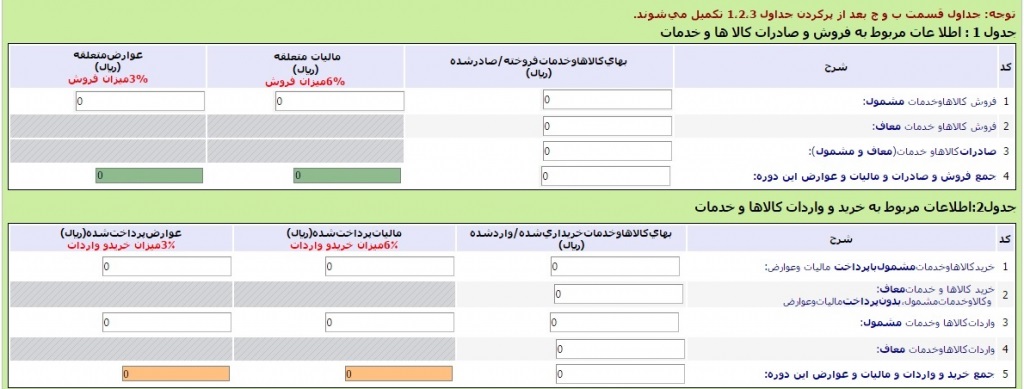

در این مرحله صفحه جدیدی باز می شود که باید اطلاعات مربوط به خرید و فروش را طبق دفاتر در آن ثبت کرد. جدول ۱ اطلاعات مربوط به فروش و جدول ۲ مربوط به اطلاعات خرید میباشد در ردیف اول باید میزان فروشی که مشمول مالیات بر ارزش افزوده میشود و در ردیف دوم میزان فروش معاف از مالیات بر ارزش افزوده ثبت گردد. کادر مربوط به مالیات و عوارض متعلقه به صورت خودکار محاسبه و ثبت میگردد (۶% مالیات و ۳% عوارض) مشخص میگردد. ردیف چهارم این جدول، جمع فروش فصل میباشد که این عدد میبایست با میزان فروشی که در صورت معاملات فصلی یکی باشد. در جدول ۲ نیز به همین ترتیب اطلاعات مربوط به خرید را وارد مینماییم.

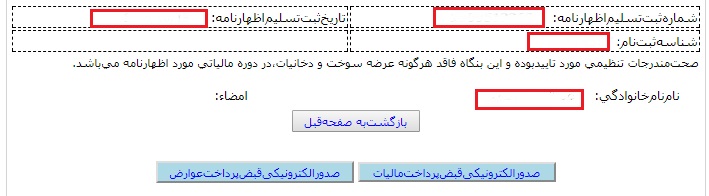

جهت ثبت موقت و تایید اظهارنامه به پایین صفحه مراجعه کرده و پس از تایید صحت مندرجات اظهارنامه کادر مربوط به نام و نام خانوادگی را تکمیل کرده و جهت رفتن به مرحله ی بعد کلیک مینماییم:

پس از تایید نهایی اظهارنامه صفحه ای باز میشود که شامل شماره ثبت تسلیم اظهارنامه، شناسه ثبت نام، تاریخ ثبت تسلیم اظهارنامه و اطلاعات تایید کننده میباشد:

پس از تایید نهایی اظهارنامه صفحه ای باز میشود که شامل شماره ثبت تسلیم اظهارنامه، شناسه ثبت نام، تاریخ ثبت تسلیم اظهارنامه و اطلاعات تایید کننده میباشد:

بعد از دریافت کد رهگیری که در مرحله قبل انجام شد نسبت به صدور قبض مالیات و عوارض و پرداخت آن اقدام مینماییم، لازم به ذکر است پرداخت قبض صادر شده، تنها از درگاه های بانک ملی شامل مراجعه حضوری به بانک، ایتنرنت بانک ملی، تلفن بانک ملی ، دستگاهای خود پرداز بانک ملی و یا دستگاه های کارت خوان بانک ملی امکان پذیر می باشد.

هرگاه مودیان در نظام مالیات بر ارزش افزوده در هر دوره مالیاتی اضافه پرداختی داشته باشند، بدین معنی که به هر دلیل میزان مالیاتهای پرداختی بابت خرید طی دوره بیشتر از مالیاتهای وصولی در هنگام فروش کالا یا ارایه خدمات باشد، مالیات اضافه پرداخت شده به حساب مالیات دوره های بعد آنان منظور و در صورت تقاضای فعالان اقتصادی، اضافه مالیات پرداخت شده، توسط سازمان امور مالیاتی مسترد می شود.

موارد مشمول حق استفاده از استرداد مالیات و عوارض در نظام مالیات بر ارزش افزوده سه حالت برای استرداد قائل شده اند که عبارتند از:

در صورت رفع اختلاف مؤدی با مسئولان ذیربط پرونده مذکور مختومه می شود. اما چنانچه مؤدی در مهلت مذکور کتباً اعتراض ننماید، مبالغ مندرج در اوراق مطالبه مالیات و یا برگه استرداد مالیات اضافه پرداختی به استثناء مواردی که اوراق فوق ابلاغ قانونی شده باشند، حسب مورد قطعی محسوب می شود.

همچنین در صورتی که اوراق مطالبه مالیات یا برگه استرداد مالیات اضافه پرداختی ابلاغ قانونی شده باشد و یا آنکه ظرف مهلت مقرر در این ماده اختلاف مؤدی با اداره امور مالیاتی حل نشده باشد پرونده مذکور ظرف بیست روز از تاریخ دریافت اعتراض یا تاریخ انقضاء مهلت اعتراض در موارد ابلاغ قانونی جهت رسیدگی به هیات حل اختلاف مالیاتی موضوع قانون مالیاتهای مستقیم احاله می شود.

شرایط استرداد ضوابط استرداد اضافه پرداخت مالیات در نظام مالیات بر ارزش افزوده بقرار ذیل است.

ادارات کل امور مالیاتی ذیربط ظرف حداکثر یکماه اداری پس از ارائه اسناد و مدارک توسط مؤدی نسبت به استرداد وجوه طبق ضوابط و یا اعلام عدم مشمولیت استرداد به مؤدی حسب مورد اقدام خواهند نمود. نظر به اینکه بموجب قوانین، صادرات از هرگونه مالیات معاف شوده است. این امر در مورد مالیات بر ارزش افزوده نیز مصداق داشته و حتی در قانون بودجه سال ۹۳ کل کشور هم بر آن تاکید شده است.

با یک مثال سند حسابداری مربوط به مالیات ارزش افزوده را صادر می کنیم.در این مثال نزخ مالیات ارزش افزوده ۶درصد و نرخ عوارض ارزش افزوده ۳درصد در نظر گرفته شده است:

سند حسابداری مربوط به مالیات بر ارزش افزوده خرید به شرح زیر می باشد:

| شرح حساب | بدهکار | بستانکار |

| خرید مواد اولیه | ۵٫۰۰۰٫۰۰۰ | |

| مالیات بر ارزش افزوده خرید | ۳۰۰٫۰۰۰ | |

| عوارض بر ارزش افزوده خرید | ۱۵۰٫۰۰۰ | |

| حسابهای پرداختنی/نقد | ۵٫۴۵۰٫۰۰۰ |

سند حسابداری مربوط به مالیات بر ارزش افزوده فروش به شرح زیر می باشد:

| شرح حساب | بدهکار | بستانکار |

| حسابهای دریافتنی/نقد | ۵٫۰۰۰٫۰۰۰ | |

| مالیات بر ارزش افزوده فروش | ۱٫۵۰۰٫۰۰۰ | |

| عوارض بر ارزش افزوده فروش | ۷۵۰٫۰۰۰ | |

| فروش | ۲۷٫۲۵۰٫۰۰۰ |

آیین نامه جدید تحریر دفاتر بر اساس قانون جدید مالیاتهای مستقیم

آیین نامه جدید تحریر دفاتر بر اساس قانون جدید مالیاتهای مستقیم

تعدیل نرخ مالیات بر ارث در اصلاحیه قانون مالیاتهای مستقیم

تعدیل نرخ مالیات بر ارث در اصلاحیه قانون مالیاتهای مستقیم

قانون مالیات بر ارزش افزوده

قانون مالیات بر ارزش افزوده

آموزش حسابداری مالیاتی صفر تا صد(مبانی و مقدماتی)

آموزش حسابداری مالیاتی صفر تا صد(مبانی و مقدماتی)

دانلود فرم اعتراض به برگ تشخیص مالیاتی

دانلود فرم اعتراض به برگ تشخیص مالیاتی